Virogates

Summering

- Bolaget säljer ett test som gör prognos för patienters risk att avlida

- Stark bruttomarginal på 91% för 2018

- Konjunkturoberoende verksamhet med i princip bara återkommande intäkter

- Omfattande studie med brister skapar osäkerhet kring framtiden

- Sales pitch är att patienter som saknar behov av dyr vård ska identifieras snabbare så pengar kan sparas

Bakgrund

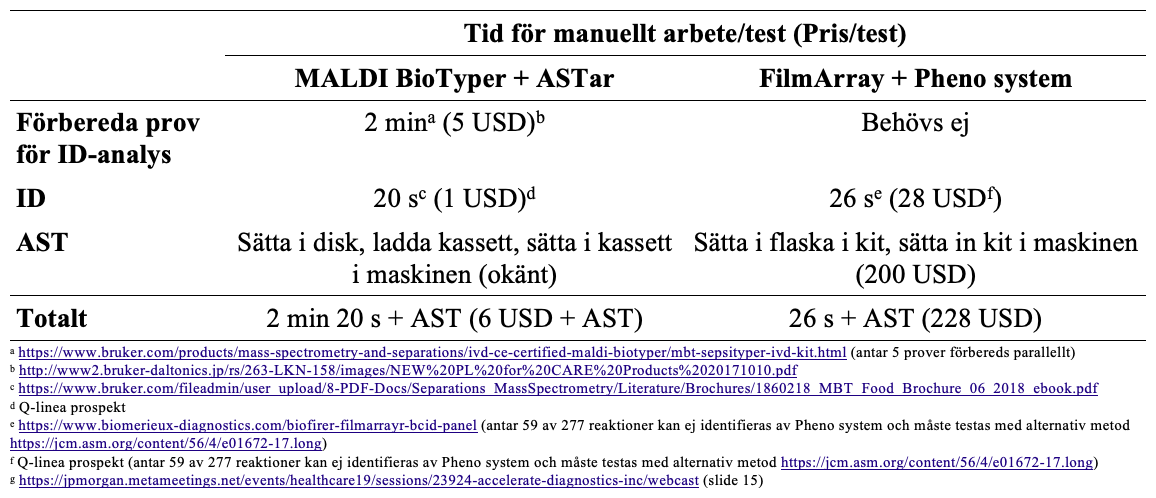

Virogates har klinisk ensamrätt på att sälja test för att mäta koncentrationen av suPAR (soluble urokinase plasminogen activator receptor). Detta protein fungerar som en generell inflammationsmarkör. Då mängden suPAR ökar i blodet vid flera infektionssjukdomar ger koncentrationen en bra uppskattning av patientens risk att avlida (Figur 1). Den förbrukningsvara som säljs har anpassats så analyser kan göras med cobas-instrument från Roche, vilket sjukhus ofta redan har tillgängligt [1].

Figur 1. Statistik för överlevnad hos patienter med olika koncentrationer suPAR i blodet.

Bolaget marknadsför produkten med att testet snabbt ska hjälpa till att identifiera vilka patienter som inte behöver akut vård. Att förkorta patienters tid på akutvårdsavdelningen kan enligt Virogates ge upp till 11x ROI med deras test (Figur 2). Den 10 juni 2018 hade bolaget 10 sjukhus som testade produkten [2]. Antalet sjukhus som utvärderar produkten har sedan kontinuerligt växt och i Q4 2018 meddelade man att det var 22 sjukhus som hade produkten under utvärdering och fler hade tillkommit under Q1. Samtidigt har inget sjukhus avbrutit testningen och tackat nej än [3].

Figur 2. Nettobesparingen på att använda Virogates test beror på hur dyr vården i landet är.

Endast två sjukhus har annonserats som kunder, ett i Danmark och ett i Vitryssland. Det danska sjukhuset har vart med i många år och är den kund som står för de stora volymerna. Vitryska sjukhuset som annonserades under Q3 2018 [4] använder endast testet för vissa specifika applikationer och utvärderar testet för bredare användning [5].

Finansiella mål

I bokslutet för 2018 så upprepar man sina finansiella mål: ”Our objectives continue to be to secure 40 paying hospitals and become cash flow positive by the end of 2020 and we are on track to deliver based on these ambitions.”

Vid en presentation har man tidigare kommunicerat att priset per test är 20 EUR och sjukhus förbrukar mellan 100 och 400 test per dag [6]. Med antagandet att snittet för Virogates kunder landar på 150 test per dag blir försäljningen 328 mDKK per år. Med dagens marknadsvärde på bolaget på 134 mDKK blir därmed PS-talet 0.4 ifall detta mål skulle uppnås.

Bakgrund till marknadens pessimism

Med tanke på hur ocykliska, förutsägbara och repetitiva dessa intäkter är så är det orimligt att aktien handlas på 0.4 ggr sales för 2020E. Med andra ord så är marknaden inställd på att bolaget inte kommer nå målen. Aktien handlas idag till 44 DKK och har haft en fallande trend sedan IPO, vars teckningskurs var på 91 DKK. Min uppfattning är att två faktorer drivit detta fall: 1) Det är än så länge bara två sjukhus som annonserats som kunder och 2) Ingen signifikant skillnad mellan ”intervention” och ”kontroll” uppmättes för genomsnittlig tid på sjukhuset eller akutvårdsavdelningen i den omfattande studien ”TRIAGE III” [7].

I en uppdragsanalys görs uppskattningen att testfasen för sjukhusen ska ta 9 till 12 månader [8]. Då det gått ungefär 10 månader sedan bolaget annonserade att de hade 10 sjukhus som befann sig i testfasen [9] så är det en besvikelse att endast en internationell kund har annonserats. Även så nämns det den 24de oktober: "We continue to believe that one or more of our current trial customers will be converted to paying customers before year-end 2018." [10]. Då vi nu befinner oss i Q2 2019 och fortfarande ingen konvertering har skett har något uppenbart inte gått som bolaget tänkt sig. Med bakgrund till att den här typen av beslut kan ta lång tid väljer jag själv att för tillfället fortsätta ha tålamod, även om detta självklart är ett varningstecken.

Även om det både var högre överlevnad och kortare behandlingstider i snitt för intervention-gruppen jämfört med kontroll i TRIAGE III, så var skillnaden aldrig statistiskt säkerställd [7]. Detta bör också betraktas som ett varningstecken och är ingenting som marknaden uppskattar. Det är dock inte omöjligt att bättre stöd för användandet av Virogates test kommer publiceras framöver. Studien som inte kunde statistiskt säkerställa klinisk effekt hade vissa problem, bland annat så var det flera läkare som aldrig tog del av suPAR-mätningen eller som inte var informerade om hur de skulle agera (Figur 3).

Figur 3. Översikt för hur mätning av koncentrationen suPAR påverkade de som tog beslut kring behandlingen av patienter under TRIAGE III. Bilden är baserad på en presentations-slide från European Congress of Emergency Medicine som hölls i Glasgow 2018.

Även så fick bara 7 898 patienter suPAR-nivåerna uppmätt av de 8 900 som ingick i ”intervention”-gruppen [7]. Om en post hoc studie görs där grupperna som används i publikationen fördelas om så att det bli en grupp där alla fick suPAR uppmätt och en kontroll-grupp där ingen fick suPAR uppmätt blir skillnaden i genomsnittlig behandlingstid statistiskt signifikant [11].

Övriga varningstecken

Det faktum att VD endast äger 4 882 aktier samtidigt som han uttrycker sig väldigt positivt och självsäkert [3] om att bolagen kommer nå det uppsatta målen 2020 känns tveksamt. Visserligen äger han också 60 725 optioner, men där handeln sker nu kan aktiekursen stiga med 100% och fortfarande vara riktigt köpvärd förutsatt att 2020-målen nås. Inga insynsaffärer har gjorts från management under 2018 [5], samtidigt som bolaget tappat avsevärt i börsvärde.

Slutsats

Det som gör att jag äger aktien är den stora mängd publicerad data [12] som indikerar potentialen i suPAR. Att tidigare VD från Exiqon är ordförande och största ägaren är även storägare i Coloplast ger ett bra intryck. Bolaget har både stark balansräkning och bruttomarginal samt attraktiv försäljningsmodell. Dessutom ser jag det inte som osannolikt, givet bristerna i TRIAGE III, att bättre klinisk data kan genereras framöver.

Referenser

1. https://www.virogates.com/news/press-room/suparnostic-turbilatex-now-ce-ivd-approved-for-roche-cobas-c500-c700-series

2. https://www.virogates.com/images/Prospectus_ViroGates_ENG_final.pdf

3. https://medwatch.dk/secure/Medico___Rehab/article11283294.ece

4. https://tools.eurolandir.com/tools/Pressreleases/GetPressRelease/?ID=3490383&lang=en-GB&companycode=dk-viro&v

5. https://ml-eu.globenewswire.com/Resource/Download/3caa0805-388c-449d-aefc-a23cfca73620

6. https://www.youtube.com/watch?v=s8-ziiQ8kjk (Tidpunkt 26.22)

7. https://sjtrem.biomedcentral.com/articles/10.1186/s13049-018-0539-5

8. https://www.virogates.com/images/Aktieinfo_-_Analyse_af_ViroGates_20181004.pdf

9. https://www.virogates.com/images/ViroGates_Prospektmeddelelse_012018_ENG.pdf

10. https://virogates.dk/images/Press-pdf/20181024-ViroGates-Interim-Financial-Report-Q3-2018-full.pdf

11. https://archive2018.eusemcongress.org/en/programme/daybyday/day2

12. https://virogates.dk/what-is-supa/key-publications

- Bolaget säljer ett test som gör prognos för patienters risk att avlida

- Stark bruttomarginal på 91% för 2018

- Konjunkturoberoende verksamhet med i princip bara återkommande intäkter

- Omfattande studie med brister skapar osäkerhet kring framtiden

- Sales pitch är att patienter som saknar behov av dyr vård ska identifieras snabbare så pengar kan sparas

Bakgrund

Virogates har klinisk ensamrätt på att sälja test för att mäta koncentrationen av suPAR (soluble urokinase plasminogen activator receptor). Detta protein fungerar som en generell inflammationsmarkör. Då mängden suPAR ökar i blodet vid flera infektionssjukdomar ger koncentrationen en bra uppskattning av patientens risk att avlida (Figur 1). Den förbrukningsvara som säljs har anpassats så analyser kan göras med cobas-instrument från Roche, vilket sjukhus ofta redan har tillgängligt [1].

Figur 1. Statistik för överlevnad hos patienter med olika koncentrationer suPAR i blodet.

Bolaget marknadsför produkten med att testet snabbt ska hjälpa till att identifiera vilka patienter som inte behöver akut vård. Att förkorta patienters tid på akutvårdsavdelningen kan enligt Virogates ge upp till 11x ROI med deras test (Figur 2). Den 10 juni 2018 hade bolaget 10 sjukhus som testade produkten [2]. Antalet sjukhus som utvärderar produkten har sedan kontinuerligt växt och i Q4 2018 meddelade man att det var 22 sjukhus som hade produkten under utvärdering och fler hade tillkommit under Q1. Samtidigt har inget sjukhus avbrutit testningen och tackat nej än [3].

Figur 2. Nettobesparingen på att använda Virogates test beror på hur dyr vården i landet är.

Endast två sjukhus har annonserats som kunder, ett i Danmark och ett i Vitryssland. Det danska sjukhuset har vart med i många år och är den kund som står för de stora volymerna. Vitryska sjukhuset som annonserades under Q3 2018 [4] använder endast testet för vissa specifika applikationer och utvärderar testet för bredare användning [5].

Finansiella mål

I bokslutet för 2018 så upprepar man sina finansiella mål: ”Our objectives continue to be to secure 40 paying hospitals and become cash flow positive by the end of 2020 and we are on track to deliver based on these ambitions.”

Vid en presentation har man tidigare kommunicerat att priset per test är 20 EUR och sjukhus förbrukar mellan 100 och 400 test per dag [6]. Med antagandet att snittet för Virogates kunder landar på 150 test per dag blir försäljningen 328 mDKK per år. Med dagens marknadsvärde på bolaget på 134 mDKK blir därmed PS-talet 0.4 ifall detta mål skulle uppnås.

Bakgrund till marknadens pessimism

Med tanke på hur ocykliska, förutsägbara och repetitiva dessa intäkter är så är det orimligt att aktien handlas på 0.4 ggr sales för 2020E. Med andra ord så är marknaden inställd på att bolaget inte kommer nå målen. Aktien handlas idag till 44 DKK och har haft en fallande trend sedan IPO, vars teckningskurs var på 91 DKK. Min uppfattning är att två faktorer drivit detta fall: 1) Det är än så länge bara två sjukhus som annonserats som kunder och 2) Ingen signifikant skillnad mellan ”intervention” och ”kontroll” uppmättes för genomsnittlig tid på sjukhuset eller akutvårdsavdelningen i den omfattande studien ”TRIAGE III” [7].

I en uppdragsanalys görs uppskattningen att testfasen för sjukhusen ska ta 9 till 12 månader [8]. Då det gått ungefär 10 månader sedan bolaget annonserade att de hade 10 sjukhus som befann sig i testfasen [9] så är det en besvikelse att endast en internationell kund har annonserats. Även så nämns det den 24de oktober: "We continue to believe that one or more of our current trial customers will be converted to paying customers before year-end 2018." [10]. Då vi nu befinner oss i Q2 2019 och fortfarande ingen konvertering har skett har något uppenbart inte gått som bolaget tänkt sig. Med bakgrund till att den här typen av beslut kan ta lång tid väljer jag själv att för tillfället fortsätta ha tålamod, även om detta självklart är ett varningstecken.

Även om det både var högre överlevnad och kortare behandlingstider i snitt för intervention-gruppen jämfört med kontroll i TRIAGE III, så var skillnaden aldrig statistiskt säkerställd [7]. Detta bör också betraktas som ett varningstecken och är ingenting som marknaden uppskattar. Det är dock inte omöjligt att bättre stöd för användandet av Virogates test kommer publiceras framöver. Studien som inte kunde statistiskt säkerställa klinisk effekt hade vissa problem, bland annat så var det flera läkare som aldrig tog del av suPAR-mätningen eller som inte var informerade om hur de skulle agera (Figur 3).

Figur 3. Översikt för hur mätning av koncentrationen suPAR påverkade de som tog beslut kring behandlingen av patienter under TRIAGE III. Bilden är baserad på en presentations-slide från European Congress of Emergency Medicine som hölls i Glasgow 2018.

Även så fick bara 7 898 patienter suPAR-nivåerna uppmätt av de 8 900 som ingick i ”intervention”-gruppen [7]. Om en post hoc studie görs där grupperna som används i publikationen fördelas om så att det bli en grupp där alla fick suPAR uppmätt och en kontroll-grupp där ingen fick suPAR uppmätt blir skillnaden i genomsnittlig behandlingstid statistiskt signifikant [11].

Övriga varningstecken

Det faktum att VD endast äger 4 882 aktier samtidigt som han uttrycker sig väldigt positivt och självsäkert [3] om att bolagen kommer nå det uppsatta målen 2020 känns tveksamt. Visserligen äger han också 60 725 optioner, men där handeln sker nu kan aktiekursen stiga med 100% och fortfarande vara riktigt köpvärd förutsatt att 2020-målen nås. Inga insynsaffärer har gjorts från management under 2018 [5], samtidigt som bolaget tappat avsevärt i börsvärde.

Slutsats

Det som gör att jag äger aktien är den stora mängd publicerad data [12] som indikerar potentialen i suPAR. Att tidigare VD från Exiqon är ordförande och största ägaren är även storägare i Coloplast ger ett bra intryck. Bolaget har både stark balansräkning och bruttomarginal samt attraktiv försäljningsmodell. Dessutom ser jag det inte som osannolikt, givet bristerna i TRIAGE III, att bättre klinisk data kan genereras framöver.

Referenser

1. https://www.virogates.com/news/press-room/suparnostic-turbilatex-now-ce-ivd-approved-for-roche-cobas-c500-c700-series

2. https://www.virogates.com/images/Prospectus_ViroGates_ENG_final.pdf

3. https://medwatch.dk/secure/Medico___Rehab/article11283294.ece

4. https://tools.eurolandir.com/tools/Pressreleases/GetPressRelease/?ID=3490383&lang=en-GB&companycode=dk-viro&v

5. https://ml-eu.globenewswire.com/Resource/Download/3caa0805-388c-449d-aefc-a23cfca73620

6. https://www.youtube.com/watch?v=s8-ziiQ8kjk (Tidpunkt 26.22)

7. https://sjtrem.biomedcentral.com/articles/10.1186/s13049-018-0539-5

8. https://www.virogates.com/images/Aktieinfo_-_Analyse_af_ViroGates_20181004.pdf

9. https://www.virogates.com/images/ViroGates_Prospektmeddelelse_012018_ENG.pdf

10. https://virogates.dk/images/Press-pdf/20181024-ViroGates-Interim-Financial-Report-Q3-2018-full.pdf

11. https://archive2018.eusemcongress.org/en/programme/daybyday/day2

12. https://virogates.dk/what-is-supa/key-publications

Kommentarer

Skicka en kommentar